世界那么乱,“首席”怎么看?

发布于: 2016-03-08 10:41:00 来源: 上投摩根基金 字号: A- A+

近来全球资本市场都不太平,伊朗回归捅破油市大底,油价继续一泻千里;日欧负利率、美元加息不定、英国也在欧盟“闹独立”,搞得汇率一波三折;刚出的美国服务业指数也赶紧掉到荣枯线下,完成了一记漂亮的补刀,将投资人往风险调高,收益调低的节奏越带越远。

A股震荡喜迎猴年的大背景下,投资人刚想跨境投资,就遭遇了避险寒冬,这样的市场环境下又该如何做好资产配置呢?带着问题小编找到了上投摩根首席客户投资组合策略师。然而“首席”正好要赶飞机,在小编的笔记本上写下“两个矛盾,三大反复”就匆匆离开了。无奈小编愚钝,琢磨一周也没有悟出个所以然。于是待他一进公司就贴身紧逼,终于为各位看官们问出个了究竟。

“两个矛盾”是指国内宏观市场正面临两大矛盾:供给侧改革和稳增长的矛盾以及宽松货币政策与抑制汇率市场波动压力的矛盾。

供给侧改革是A股市场一个常被提起的话题,简单来说就是要革了那些过剩的落后的产业的命,将全民创新的新鲜血液注入实体带动经济发展。然而革命哪有不付出代价?国内经济增长很大程度上还依赖地产、钢铁、基建等行业,为了保增长自然就很难下狠手去革这些行业的命,这两难处境并非一朝一夕可以缓解。

矛盾二:宽松货币政策与抑制汇率市场波动压力

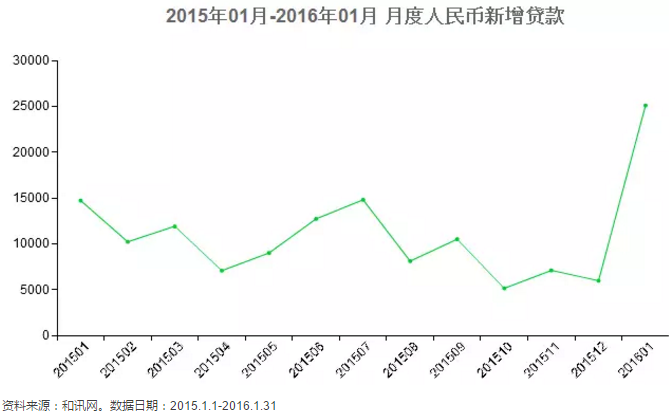

自从人民币加入SDR后,人民币贬值压力日益严峻。为了刺激经济,货币政策持续宽松。且不说外围货币加息的影响,这人民币的数量越来越多,贬值压力岂能不大?既然如此,是不是关紧水龙头就可以了?显然,目前我们还没有找到有效的非货币方式来刺激国内经济发展。所以为了防止经济硬着陆,该松的还是要松。

“三大反复”是指海外宏观经济面临三大预期的反复,包括市场对美元加息次数、油价走势和日本经济企稳的预期的反复。

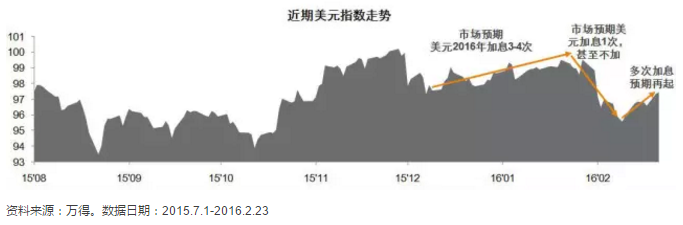

反复一:美元加息预期反复

金融危机后,美国持续QE逐步带动经济复苏,随着美国失业率逐步下降,全世界都认为美国人民小日子过的挺滋润。不曾想二月耶伦奶奶拿出一番鸽派言论向全世界认怂:全球市场低迷,咱地主家也没有余粮,各位还是去别的市场避险吧。这不服务业指数也走到荣枯线以下,美国经济钱路未卜,所以是加息呢?还是晚点加息呢?

反复二:油价企稳预期反复

从以往经验看,油价一直是海外各大成熟市场景气度的试金石,一旦油价下跌,我们可以简单的认为经济不景气(类似于发电量与国内经济的关系),反映在市场上就可能是股市低迷。去年至今,几大产油国频频出镜喊话减产或冻产来保卫油价。然而本着“死道友不死贫道”的原则,纷纷扯皮支持对方少产停产,而自个儿的油厂绝不能关。随着一路扯皮,眼看着油价就这样一跌再跌,人心不齐,油价难稳。

反复三:日本经济企稳预期反复

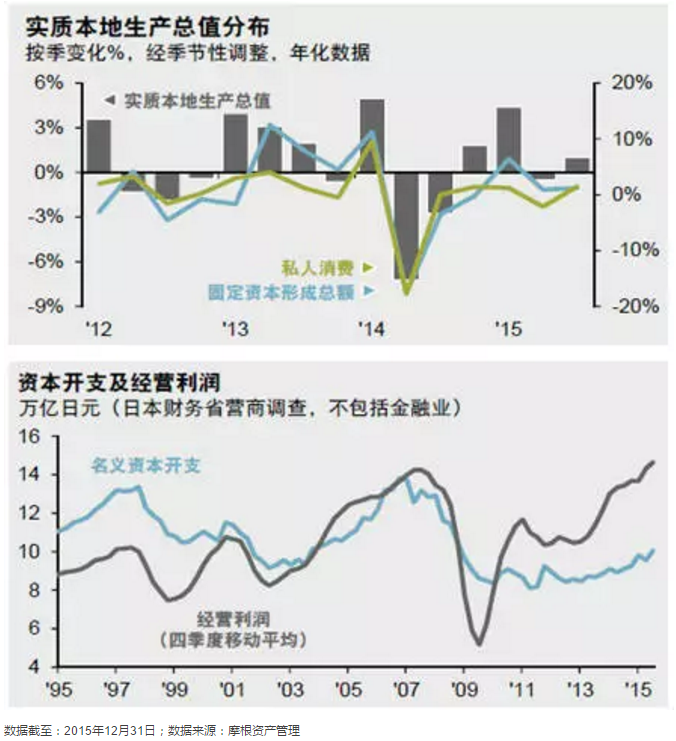

都知道日本最近模仿欧洲搞起了负利率。原因就是欧美老大哥被加息和油价搞得站立不稳,于是资金杀入“看起来很美”的日本市场。“安倍经济学”大法虽好,托起了国内企业盈利和消费热情,还是难以抵挡全球的避险情绪。资金来了,日元升了,股市就这么跌了。但其政府大力推广改革政策,持续进行量化宽松,经济持续复苏。加之赴日游客数量及日企盈利近年持续创出新高,我们有理由相信,日本市场或具备长期投资的价值。

由于上述的两个矛盾,三大反复,“首席”认为,高波动或将贯穿整个2016年全球资本市场。在收益预期调低,风险调高的市场中,亲们该怎么投资呢?小编也请到“首席”给了两个建议,各位不妨一听:

【1】把握宏观大趋势,不要被短期现象迷惑。如美元处于加息周期导致的美元持续走强、全球需求不振导致油价反弹而非反转等。

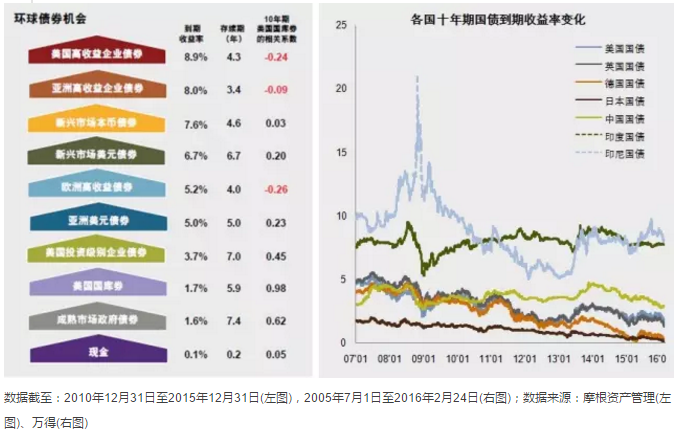

【2】坚持低波动投资策略,在多元分散的基础上,加大低波动,低相关性资产或策略的投资比重。疲软基本面和高波动环境中,债券仍具有较高配置价值,特别可以关注与美国国债负相关的高收益债和部分估值便宜的亚债。

相关阅读

- 关于新增摩根基金管理(中国)有限公司直销柜台、电子直销交易平台为部分香港互认基金份额类别内地销售平台的公告

- 关于新增国联民生证券股份有限公司为香港互认基金部分份额类别内地销售机构的公告

- 关于新增北京创金启富基金销售有限公司为香港互认基金部分份额类别内地销售机构的公告

- 关于新增中泰证券股份有限公司为香港互认基金部分份额类别内地销售机构的公告

- 关于新增上海陆金所基金销售有限公司为香港互认基金部分份额类别内地销售机构的公告

- 关于新增蚂蚁(杭州)基金销售有限公司为香港互认基金部分份额类别内地销售机构的公告

- 关于新增深圳前海微众银行股份有限公司为香港互认基金部分份额类别内地销售机构的公告

- 关于新增上海利得基金销售有限公司为香港互认基金部分份额类别内地销售机构的公告

更多精彩

扫码安装APP 手机理财更轻松