美联储7月会议快评(2022.7.28)

发布于: 2022-07-28 15:16:00 来源: 上投摩根基金 字号: A- A+

美国6月通胀再创新高,股市持续震荡下,美联储2022年7月会议调升基准利率75个基点,累计今年已升息9码,是自1981年以来最激进的升息步伐;本次会议虽然再次升息3码,但未超出市场预期,鲍威尔在会后发布会又表示不排除未来可能放缓升息节奏,再加上本周不少重量级企业财报表现不错,美股三大指数昨夜均出现上涨;万得数据显示,道琼斯指数上涨1.37%, 标普500指数上涨2.62%,纳斯达克指数大涨4.06%,10年期和2年期美债利率均小幅下滑,美元指数走弱。

美联储七月会议结果及会后鲍威尔发言重点包括了:

一:会议调升基准利率为2.25% 至2.5%,再次调升75个基点,连续两次会议升息3码,是美联储自1990年代早期开始采用隔夜资金利率为主要货币政策工具至今最激进的行动。本次议息结果12位委员全数通过。

二:面对俄乌冲突持续对通胀带来额外的上行压力,委员会重申高度关注通胀风险;鲍威尔也在会后记者会上多次强调维持物价稳定的重要性。他表示,美联储坚定致力于压低通胀,即使这可能会为整体经济增长带来一定影响。会后声明也显示近期的支出和生产指标已经较为疲弱,鲍威尔表示有必要让经济低于潜在增长水平一段时间,才能创造空间以控制通胀。

三、鲍威尔在会后发布会中回答记者关于连续激进升息的行动是否将引发美国经济衰退时表示,美国经济目前并未陷入衰退,因为有许多经济数据表现非常出色,劳动力市场非常强劲;他认为在这种情况下,美国经济不致陷入衰退。

四、连续两次会议升息 3 码后,委员会声明指出,将继续评估未来数据对经济前景的影响,一旦出现阻碍实现就业和通胀目标的风险,会适当调整政策立场。会后发布会中,鲍威尔表示不排除下次会议继续大幅升息,但取决于从现在到下次会议期间相关经济数据的表现;他同时表示,在评估累计政策调整如何影响经济和通胀时,升息节奏有可能会在未来某个时点放缓。

五、不同于前次会议提供至今年底的利率、通胀及GDP增长水平预则的前瞻指引,鲍威尔表示,由于经济的未来路径充满太多不确定性,委员会无法像过去一样,对利率水平和经济路径提出长期指引,美联储将在接下来的会议中,逐次对政策动向提供指引。

上投摩根认为,在美国6月份CPI数据持续创新高下,美联储本次加息3码因应,符合市场此前预期,加上鲍威尔在会后发布会表示,不排除在未来某个时点适当放缓升息节奏,市场出现强势上涨;另一方面,自6月上旬至今,包括油价及彭博商品指数均出现超过15%的下行,或意味着美国通胀有可能在三季度见顶,这也或是本次会议中美联储并未采取加息4码的更激进政策的原因之一。

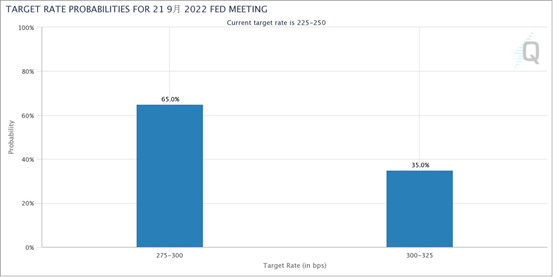

展望未来,参照美联储6月会议的前瞻指引及目前市场一致预期,今年年底基准利率或将处于 3.3%~3.4%之间的水平,代表在未来9、11、12 月三次议息会议或仅有约共 4 码的升息空间,9月再次升息3码的可能性大幅降低,最新芝商所FedWatch工具显示,市场预期9月会议升息50个基点的可能性为65%, 再度升息75个基点的可能性仅有35%。

资料来源:CME FedWatch Tool 资料日期:2022/7/27

在9月再次激进加息的可能性大幅降低下,市场或将迎来相对乐观的走势;但由于委员会表示未来政策将依每次会议前的相关数据而定,因此未来升息步伐的不确定性有所上升,加上地缘政治风险仍未消除,美股市场仍有出现波动的可能。

短期内美股市场更多将视企业二季财报相关表现而呈现出结构性的行情;中期而言,上半年因悲观情绪出现大幅下跌的标的或具有估值持续修复的机会;如未来通胀下行得到实际数据的验证,市场或转为交易美联储放缓政策节奏而出现上行趋势。但正如本次会议委员会所说,经济的未来路径仍充满许多不确定性,投资人宜以多元均衡的配置及更长期的视角来进行投资。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

客服热线:400-889-4888 | 客服邮箱: services@jpmamc.com | 风险声明 | 隐私条款 | 基金投资人权益须知

商业贿赂举报电话:021-20628000 | 举报邮箱: compliance_report@jpmamc.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。

—本平台所展示和宣传的产品仅能在中国内地销售且不代表我公司的主动推荐,仅供投资人参考。—