美联储12月会议快评(2022.12.15)

发布于: 2022-12-15 13:17:00 来源: 上投摩根基金 字号: A- A+

美国11 月 CPI同比增长7.1%, 核心CPI同比增长6%, 增幅回落超预期,给原本就倾向于放缓升息步伐的美联储更多的底气。北京时间2022年12月15日,美联储12月会议结果显示,美联储调升基准利率50个基点,美联储主席鲍威尔在会后发布会表示委员会将全力控制通胀直至达到2%的目标,持续升息有其必要,并暗示2023年不会降息。发布会后美股三大指数震荡走低,万得数据显示,道琼斯指数下跌0.42%, 标普500指数下跌0.61%,纳斯达克指数下跌0.76%,美元指数微升至103.66左右,美国二年期国债利率微升至4.230%。美国十年期国债利率微跌至3.490%。

美联储12月会议结果及会后鲍威尔发言重点包括了:

一、调升基准利率至4.25%-4.5%,继连续四次会议升息3码后,首度放缓升息节奏;本次升息2码的决策获得全体委员一致同意。

二、会后声明指出,为了实现足够严格的政策立场,让通胀回落到2%的目标水平,委员会认为持续调高目标区间将是合适的;委员会也将持续依计划缩减持有的国债、机构债和机构抵押担保证券。

三、鲍威尔在会后发布会中表示,尽管过去一年金融情势已显着收紧,但美联储的政策立场还不够严格,持续升息是合适的;他同时表示,现在最重要的问题不再是速度,更重要的是最终水平为何,限制性立场会持续多久,这说法也适用于明年2月的会议。

四、鲍威尔表示,在考虑调降基准利率之前,央行必须对通胀的下行路径充满信心。虽然许多投资人认为通胀已触顶,且将在明年下滑,但与会委员们认为,商品和服务的价格压力依旧明显,通胀仍有上行风险,在委员会确信通胀回落到 2% 之前,不会考虑降息;但他也强调,如果通胀持续下行,美国仍有可能避免经济衰退。

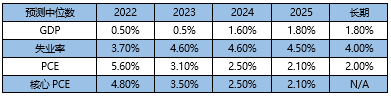

五、本次会议发布最新的前瞻指引,委员会预估今年GDP成长率为0.5%,比9月是预估值有所提升;核心PCE上修至4.8%, 失业率下修至3.7%;委员会下修2023年GDP增长率为0.5%, 核心PCE上修至3.5%, 失业率上修至4.6%。

资料来源:Fed 资料日期:2022.12.15

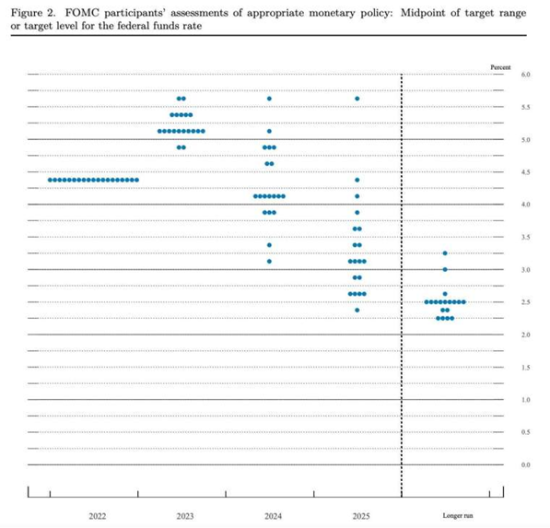

六.最新的利率点阵图显示,19位委员中,有17位预估明年基准利率将高于5%,7位预估高于5.25%,终点利率中位数预估值为5.1%,高于9月的4.6%。

资料来源:Fed资料日期:2022.12.15

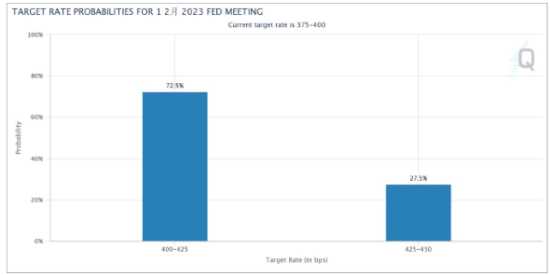

美联储12月议息结果发布后,芝商所FedWatch工具显示,市场预期明年2月会议升息25个基点的可能性为72.5%,升息50个基点的可能性为27.5%。

资料来源:CMEFedWatchTool资料日期:2022/12/15

上投摩根认为,本次会议仅升息50个基点虽然符合预期,但政策收紧并未结束。首先,本次会议前瞻指引显示委员会预期2023年底PCE的中位数为3.1%,仍未达到美联储的目标,2023年全年利率或维持高位;其次,利率点阵图中终点利率中位数的预估值为5.1%左右,代表2023年仍有升息3-4码的空间;最后,美联储的升息步伐或将从今年的急而短过渡到明年的缓而长,市场受美联储政策的影响时间可能要比预期的更久。

展望未来,上投摩根认为,在通胀缓解及急升息暂告一段落,市场未来再出现大幅下行的概率或降低;美股上市企业盈利增长目前仍然维持在长期的平均趋势以上,但美国近期PMI数据已跌破荣枯线,且就业开始出现略为疲软的迹象,加上明年全年利率或维持高位,未来整体行情或更多呈现结构化震荡行情;在固定收益资产方面,目前利率债收益水平来到具有吸引力的水平,但在升息未见顶前需留意控制久期以降低利率变动对价格波动的影响;此外,随着美联储利率政策的放缓,美元的强劲势头或开始出现转向,部分体质良好的亚洲经济体,在估值相对低廉的情况下,或可吸引资金再次流入,也具有一定的投资机会。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

反洗钱宣传月小贴示:(点滴行动,助力反洗钱)主动配合金融机构进行身份识别

客服热线:400-889-4888 | 客服邮箱: services@jpmamc.com | 风险声明 | 隐私条款 | 基金投资人权益须知

商业贿赂举报电话:021-20628000 | 举报邮箱: compliance_report@jpmamc.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。

—本平台所展示和宣传的产品仅能在中国内地销售且不代表我公司的主动推荐,仅供投资人参考。—