美ISM数据引波澜,欧股无视通胀续扬

发布于: 2023-03-09 08:25:00 来源: 上投摩根基金 字号: A- A+

上周美国ISM(美国供应管理协会)制造业与非制造业数据先后发布,喜忧参半的结果再度引起市场反复,全周美股涨跌互现。万得数据显示,截止3月6日开盘前,上周道琼斯指数下跌2.04%,标普500指数下跌0.76%,纳斯达克指数上涨0.9%;反应更直接的国债收益率方面,二年期美国国债收益率上周一度升至今年以来高点4.89%,周五收4.86%。而十年期美国国债收益率上周一度升破4%,最终收在3.97%,美元指数回至104.6左右;欧元区上周公布的2月通胀初值高于市场预期,但欧洲STOXX 600指数全周仍上涨0.36%。

美2月ISM数据喜忧参半

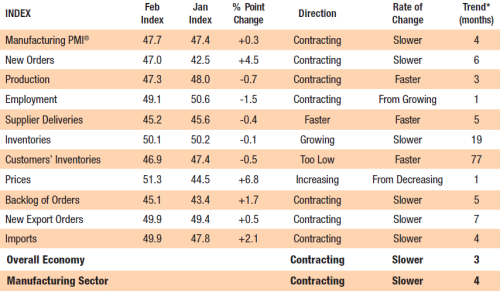

3月1日,美国公布2023年2月制造业PMI为47.7,略高于上月的47.4,但低于预期值48,连续第四个月出现下行。从分项来看,生产指数47,较上月48略为下行,新订单指数从上月的42.5上升至47,但仍处于较低水平;物价指数则由上月的44.5攀升至51.3,原物料指数也从上月的47.8上升至49.9,显示通胀仍有一定上行风险。不过供货商交货指数由上月的45.6降至 45.2,雇佣指数由前月的50.6%下降至49.1%。随着供应链改善,就业市场有所降温,或部分抵消物价上行的风险。

资料来源:美国供应管理协会 资料日期:2023/3/1。

3月3日,美国公布的2月非制造业ISM数据为55.1,高于市场预期54.5,略低于1月前值55.2。细项中新订单指数从1月的60.4升至62.6,为2021年11月以来新高,表明需求相对旺盛,雇佣指数报54.0,大幅高于前值50.0,劳动力市场紧张推动薪资成长,通胀下行不易。2月原物料价格指数报自1月前值67.8降至65.6,为两年多来新低,表明成本上升速度有所放缓,但通胀持续存在。整体而言,2月ISM非制造业数据显示,即使历经多次升息,服务业在第一季继续扩张,促使通胀更具黏性。

欧元区通胀降幅有限

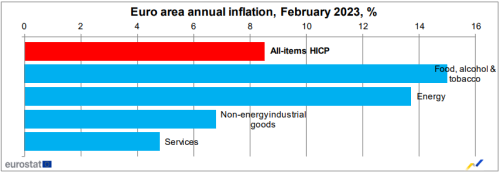

3月2日,欧盟统计局数据显示,欧元区2月HICP初值同比增长8.5%,较1月的8.6%略降,但仍高于市场预期值8.2%;分项来看,同比增长15%的食品烟酒和增长13.7%的能源为2月通胀的最大推手;不过,扣除食品和能源的2月核心通胀初值同比也上涨5.6%,高于前值和预期值5.3%,显示欧元区通胀也具有一定的黏性。

资料来源:Eurostat资料日期:2023/3/2。

从国别来看,德国2月通胀初值同比上涨9.3%,法国7.2%,意大利9.9%,西班牙6.1%。

资料来源:Eurostat资料日期:2023/3/2。

因应居高不下的通胀,欧洲央行总裁拉加德3月3日表示,为使通胀降温,除了本月稍后召开的议息会议将升息外,可能年内还必须继续升息,不过她表示无法预测未来的升息速度,将视届时的经济相关数据而定。

不过,面对仍然严峻的通胀情势,今年以来欧洲股市却表现不俗,究其原因,一是出现预期差:原先市场预期俄乌冲突持将造成欧元区出现严重的能源危机,但在暖冬效应以及前期欧盟国家致力提高天然气库存量下,加上去年下半年以来天然气价格的持续下滑,能源对欧洲经济的冲击比预期的要小,因此市场出现反弹;其次,截止3月2日,今年以来欧元对美元升值1.83%,整体流动性有所改善,带动贸易逆差放窄,有助稳定欧洲经济;最后,国内疫情优化后的经济复苏和出境游对欧洲经济也有一定的提振作用。

上投摩根基金认为,美国近期的数据喜忧参半,美国经济是否年内进入衰退有点扑朔迷离,也导致股债市场波动加大,在3月美联储会议前或仍呈震荡格局,短期内投资难度加大。但从中长期来看,年内加息见顶的趋势仍未改变,仍宜逐步配置收益率水平具有吸引力的国债及投资等级债。而欧洲市场方面,欧洲整体加息政策启动较晚,当前通胀水平也较高,预期未来加息次数及加息幅度均将大于美国,但欧洲股市在预期差、欧元升值及部分企业海外营收占比较高的情况下,或具有一定的结构性的投资机会。

风险提示:投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》、《基金产品资料概要》 等法律文件。本资料为仅为宣传用品,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。

客服热线:400-889-4888 | 客服邮箱: services@jpmamc.com | 风险声明 | 隐私条款 | 基金投资人权益须知

商业贿赂举报电话:021-20628000 | 举报邮箱: compliance_report@jpmamc.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。

—本平台所展示和宣传的产品仅能在中国内地销售且不代表我公司的主动推荐,仅供投资人参考。—