【杜习杰】两类养老基金辨析:目标风险Vs目标日期

发布于: 2020-04-10 08:47:00 来源: 上投摩根 字号: A- A+

目前国内养老目标基金主要采用FOF形式运作,策略主要有两大类,一类是养老目标日期基金,一类是养老目标风险基金。同时这两类基金也是美国养老金市场的重要组成部分。那么这两类基金有什么区别呢?

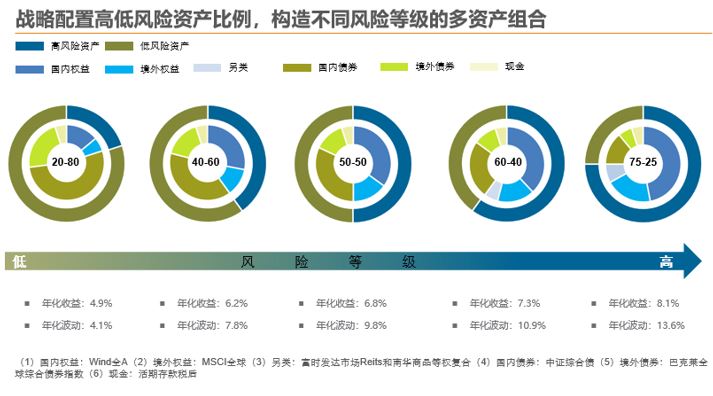

目标风险基金(Target Risk Funds,TRFs)又被称为生活方式基金(Life-Style Funds),这类基金根据特定的风险设定来决定高、低风险资产的配置比例。常见手段有一类是按照特定的波动率来进行资产配置,并采取有效措施风险控制,另一类是根据高、低风险资产长期特性,按照风险等级恒定资产配置比例,通过再平衡保持配置比例长期保持不变。根据风险等级不同,目标风险基金通常可分为激进型、稳健型和保守型。

数据来源:Wind、Bloomberg,计算周期2009年-2018年。年化收益、波动仅为历史数据,不代表未来投资收益。假设的投资组合配置仅用作说明不同的风险状况,并非代表实际的资产配置

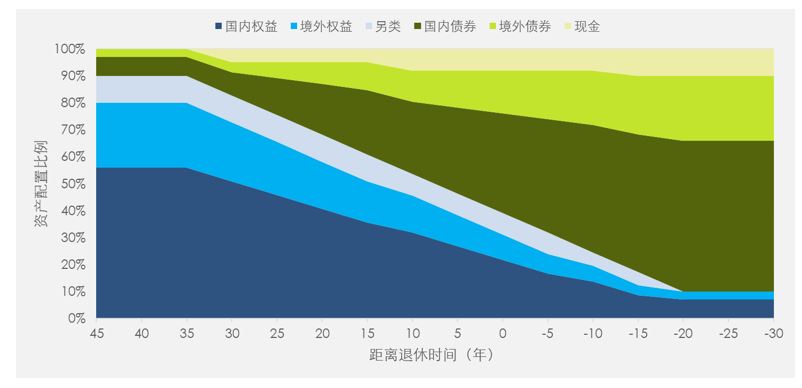

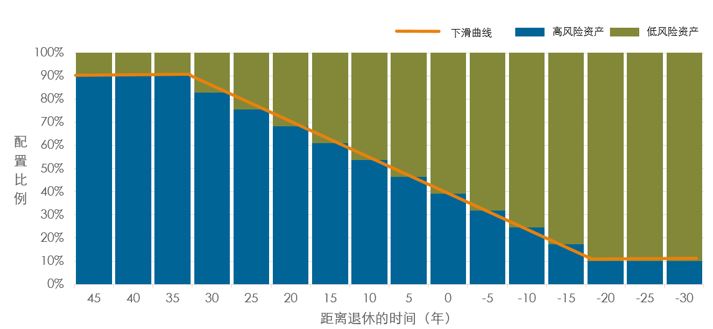

目标日期基金(Target Date Funds, TDFs),就是以投资者退休日期为目标,根据不同生命阶段风险承受能力进行投资配置的基金。它假定投资者随着年龄增长,风险承受能力逐渐下降,因此会随着所设定目标日期的临近,逐步降低高风险资产(股票、股票基金、商品等)的配置比例,增加低风险资产的配置(债券、债券基金、货币等)比例。。把每一年龄段的高风险资产比例连接起来构成一条轨道,即下滑轨道。目标日期基金的关键和难点就在于即如何确定下滑轨道。它依赖于一系列假设,尤其是体现目标投资者人力资本特点的相关参数。主要包括投资者的风险厌恶系数、工资收入状况、退休年龄、其他养老金收入来源等。这需要成千上万的客户数据才能精算出大致的下滑轨道。目标日期基金多以退休日期命名,一般会每隔5年设置一个基金。比如“目标日期2060基金”就主要是为将在2058至2062退休的人群设置的。

注:假设的投资组合配置仅用作说明不同的风险状况,并非代表实际的资产配置

这两种策略各有优势,那么这两类基金分别适合什么样的养老人群呢?

目标风险基金它假设投资者比较清晰地知道自身对基金组合风险(波动率)的目标需求。根据投资者风险承受度和风险等级不同,此类基金可分为成长型、稳健型和保守型等类别,从成长型到保守型,基金的风险依次递减。投资人可据此来选择不同层次风险目标的投资方案。简而言之,如果您对自己养老金投资的需求清晰、明确自身风险偏好,且有一定的市场投资经验,那么可以选择目标风险基金。通过它,您不仅可以实现清晰有效的投资风险管理,还有更加充分的个人操作空间,你可以根据自己对市场的判断,主动调整对养老目标基金的配置。

目标日期基金的资产配置会随着目标日期的临近进行调整。该类基金最显著的特色,就是它是一种一站式的养老金投资模式。投资者只需要评估自己的退休时间段,然后买入即可,后续不再需要费心,会由专业的投资管理人进行资产配置调整,帮助投资者分享资本市场的各阶段投资机会。如果您是一名投资小白,或者平时比较忙,无暇顾及账户资产管理,那么不妨考虑目标日期基金。

目标风险基金和目标日期基金在本质上是相通的,如下图,目标日期基金是由一系列目标风险基金构成的。在任一年龄段内的目标日期基金就是一只目标风险基金。

总之选择哪种策略的养老目标基金,最重要的是对自己的风险偏好有所认识。若自己无法评定个人的风险偏好,可以通过理财顾问完成测评。然后,选择风险匹配的基金,尽早规划,长期投资,才能达到退休规划目标。

相关阅读

- 关于新增中国银行为上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)Y类份额代销机构的公告

- 上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)(上投摩根锦程稳健养老一年持有混合(FOF)A)基金产品资料概要更新

- 上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)风险揭示书(更新)

- 上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)2021年第4季度报告

- 关于新增华夏银行为上投摩根旗下部分基金代销机构的公告

- 关于新增新华信通为上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)代销机构的公告

- 上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)2021年第3季度报告

- 上投摩根锦程稳健养老目标一年持有期混合型基金中基金(FOF)基金产品资料概要更新

更多精彩

扫码安装APP 手机理财更轻松