摩根观点分享 | 2020年大市前瞻:亚洲最佳的长线机会在这里

发布于: 2019-12-23 18:38:00 来源: 上投摩根 字号: A- A+

本文由上投摩根根据摩根资产管理近日发布的「大市前瞻2020年」报告整理:

灵活、收益、主题(F. I. T.)

● 灵活建构投资组合(Flexible in portfolio constructions):投资者可考虑尽用不同类别的资产类别来建构投资组合。当中包括透过与风险资产相关性偏低,甚至存在负相关性的资产,例如政府债券和另类投资。投资者应该不受基准的局限,并且尽量利用衍生工具作多空对冲操作来管理波幅。

● 创造收益(Income generation):亚洲的低现金回报意味着收益仍然至关重要,以固定收益为主,而高Beta系数资产的总回报则主要由收益带动,高息股和另类投资(例如基建和房地产)也可以发挥作用。

● 长线投资者的主题(Themes for long-term investors):长线投资者可以利用不同的长期增长主题。随着负收益率的债券规模或不断增加,迫使全球的机构投资者需要承担更广泛的固定收益风险,例如存续期风险、信贷风险、货币风险和流动性风险。对于股票投资者而言,成熟市场提供再生能源、人工智能和生物科技等科技发展板块的选择。而亚洲方面,中产阶层崛起仍然为最佳的长线机会。透过主动选股,有助发掘这些投资机遇。

资产类别的启示

● 股票:2020年股票投资的关键,仍然是追求稳定派息,以及增强实力以应对全球经济。同时,长期投资者应考虑长期结构性增长主题所带来的吸引机遇。

● 固定收益:利率向下和负收益债券的规模不断增长,可能会促使投资者的目光转向美国政府债券(长存续期)、资产抵押证券、高评级企业债和新兴市场固定收益。投资者需要注意在避险情绪高涨时,市场流动性有可能下跌。

● 另类投资:投资者在可行的情况下可考虑另类资产,例如实物资产,包括基建和运输。这些资产与风险资产的相关性较低,有时甚至为负相关。

概览

● 全球经济增长可能会在2020年转为低于趋势增长。贸易争议和地缘政局的不确定性持续,导致企业投资疲弱。虽然消费支出回升有望抵消部分的影响,但就业增长放缓可能会削弱今年稍后的消费者信心。尽管如此,由于利率和经济过剩产能偏低,美国可避免经济衰退。到2020年,中国的国内生产总值(GDP)增速可能会跌至6%以下。

● 由于不少主要央行已采取先发制人的措施,例如在2019年减息,因此它们可选择在2020年上半年按兵不动,尤其是美联储。欧洲和日本央行的限制在于它们如何能切实地减息和扩大资产购买计划。不过,从中长期来看,全球政策利率很可能会进一步下跌。

● 亚洲国家央行和政府还有更大空间减息和增加开支,或有助支持经济增长。全球贸易可能将持续低迷,但5G的面世可望提供一定程度的舒缓。

● 油价或因中东地缘政局紧张而抽升,但疲弱的需求增长和替代供应增加,或使价格处于可接受的范围之内,而黄金可能会因收益率低迷而受惠。至于美元的强势则未必能持续。

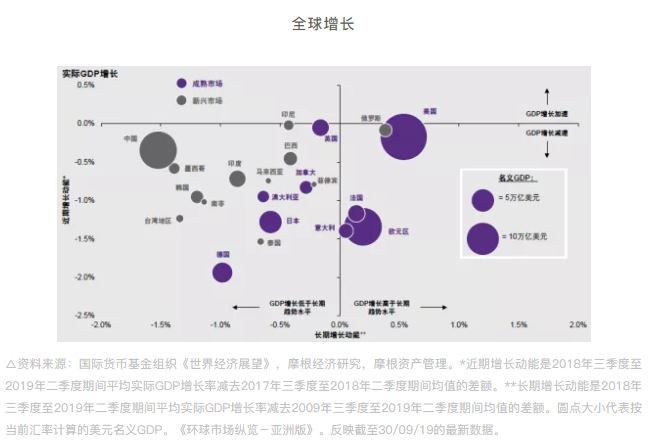

横轴显示过去12年的实际GDP增长与过去10年的对比(长期趋势)。纵轴显示最近12个月的实际GDP增长与之前12个月的对比(近期趋势)。处于左下方象限的国家或地区最近的增长动能,均低于其长期和短期趋势。我们预期2020年会有更多经济体移向这一象限。

相关阅读

更多精彩

扫码安装APP 手机理财更轻松